-

购物车

{{total}}

购物车

{{total}}

-

收藏的店铺 | 收藏的商品

收藏的店铺 | 收藏的商品

-

在线客服

在线客服

-

service@skychemwin.com

service@skychemwin.com

-

化易天下官方

微信扫码咨询

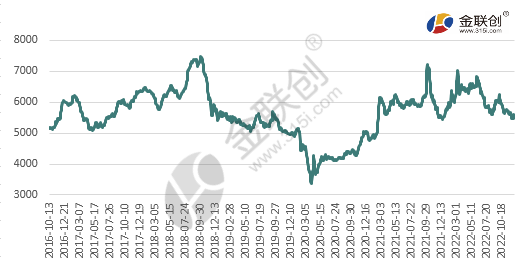

[行业聚焦]:2022年芳烃市场走势分析

阅读: 1221 时间:27月前 来源:

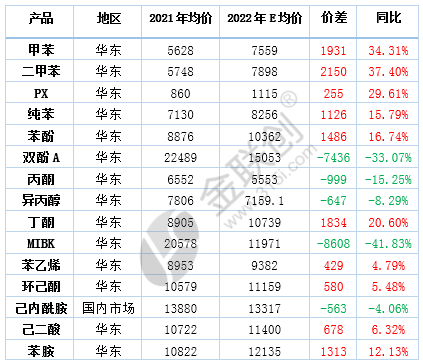

2022年,芳烃和下游市场呈现出上游强下游弱的特点。甲苯和二甲苯的价格上涨是产业链中最引人注目的;下游酚酮链中的双酚A和MIBK价格同比下跌幅度最大。在利润方面,2022年芳烃及下游产业链也呈现出原材料强化、终端软化的特点。甲苯、二甲苯和甲苯靠近原料端PX2022年利润增长最大;下游酚酮链双酚A2022年利润跌幅最大,超过8000元/吨。产能方面,虽然大炼化扩能已经到了末期,但除了苯胺产能小,芳烃和下游其他产品都增产了。PX以及纯苯、酚酮等副产品的扩张仍在全面展开。

价格:甲苯和二甲苯靠近原料(原油)端。一方面,原油大幅上涨,另一方面,由出口增量驱动。2022年,价格上涨是产业链中最引人注目的,超过30%。下游酚酮链中的双酚A和MIBK由于2021年货源紧张局势在2022年逐渐缓解,酚酮整体上下游链价格走势不乐观,2022年同比下降幅度最大,下降幅度在30%以上;特别是2021年化工行业价格上涨幅度最MIBK,2022年的价格几乎减半。纯苯和下游链在2022年表现不温不火。由于苯胺供应持续收紧、设备紧急情况和出口持续增加,相对价格上涨可与纯苯、其他下游苯乙烯、环己酮、自己二酸相媲美,价格上涨相对缓和,特别是纯苯和下游链中唯一的自己内酰胺价格同比下跌。

利润:甲苯、二甲苯和甲苯靠近原料端PX2022年利润增长最大,均超过500元/吨。下游酚酮链双酚A2022年,在自身供应增长需求差、上游酚酮下降的推动下,利润下降最大,超过8000元/吨。在纯苯和下游链中,2022年苯胺脱离成本面,利润同比增长最大。其他产品,包括原料纯苯,利润同比下降;其中,由于产能过剩、市场供应充足、下游需求疲软、市场下降大、企业亏损持续加剧、利润下降最大,近1500元/吨。

产能:2022年大炼化已进入扩能末期,但PX纯苯、酚酮等副产品的扩张仍在全面展开。在2022年芳烃和下游链中,除苯胺产能4万吨外,所有其他产品均在增长。这也是2022年芳烃和下游产品价格上涨的主要原因,尽管原油在上半年大幅上涨,但年平均价格仍不理想。

下一篇: 甲醇市场整体表现不佳,短期需谨慎采购

版权申明

1. 本网站标注“来源:化易天下”,版权均为化易天下所有。如需转载,请联系客服电话:400-8620-777。转载时注明出处为“化易天下”,违反者本网站将追究法律责任。

2. 本网站所转载并注明其他来源的文章、图片、音频和视频文件,均来自互联网或业内投稿人士,版权属于原版权人。转载时必须保留稿件来源及作者,并严禁进行复制、修改等其他非法操作。

3. 本网站所载文章仅供行业内信息交流分享,如有侵权问题,请与我们联系进行删除处理。本网站所提供的数据和信息仅供参考,用户应该对基于化易天下数据和信息所做出的任何投资、买卖、运营等行为所造成的任何直接或间接损失及法律后果自行承担责任,与本网站无关。

-

极速响应

客服全天候快速响应

-

.png)

专属服务

专属顾问全程1对1服务

-

海量客户资源

客户资源连通上下游

-

科技先行

科技信息化服务

-

买卖无忧

商家认证和风控模型

-

一站式服务

交易物流仓储服务