-

购物车

{{total}}

购物车

{{total}}

-

收藏的店铺 | 收藏的商品

收藏的店铺 | 收藏的商品

-

在线客服

在线客服

-

service@skychemwin.com

service@skychemwin.com

-

化易天下官方

微信扫码咨询

[行业聚焦]:全球PC产业洗牌,中国如何逆袭成“领头羊”?

阅读: 471 时间:6月前 来源:WELINK塑料

一、全球PC装置关停潮影响深远

近年来,全球PC(聚碳酸酯)行业经历了一轮显著的装置关停潮。从2012年至2024年间,全球共有六套大型PC装置相继关闭,涉及年产能高达68.5万吨,这一变化主要集中在亚洲、北美和西欧等关键地区。具体而言,重庆长风、日本出光、新加坡帝人、美国陶氏、SABIC及德国盛禧奥等知名企业均有所动作。此轮关停不仅缩减了全球PC的总供应量,更预示着未来可能有更多老旧装置面临淘汰,进一步影响全球PC货源的流向与市场格局。

二、中国PC产能逆势扩张,占据全球领先地位

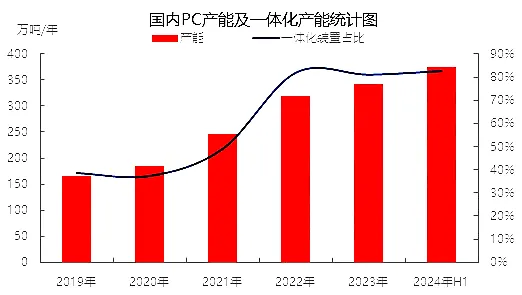

与全球范围内的减产趋势相反,中国PC产能却呈现出强劲的增长态势。当前,中国PC产能已占据全球市场的45%以上份额,且大部分新增产能集中在2019年之后,设备平均使用年限仅为7.5年,显示出高度的现代化与高效性。更为重要的是,中国PC产业实现了高度的规模化与一体化发展,截至2024年上半年,国内共有17套PC生产装置,总产能达到374万吨/年。其中,超过80%的生产企业配套了主要原料双酚A装置,产业链一体化比例超过95%,这一优势在全球范围内独树一帜,极大地降低了生产成本,为出口市场的扩张奠定了坚实基础。

三、出口市场高歌猛进,中国PC走向世界

中国PC产业不仅在国内市场占据主导地位,更在海外市场取得了显著成就。近年来,国产PC工厂积极拓展国际市场,出口量实现了飞跃式增长。从2020年以前的年均约25万吨,到2021年首次突破30万吨大关,并持续保持增长态势。2023年,中国PC出口量更是达到36.25万吨,同比增长24.61%,显示出强劲的海外市场需求与竞争力。预计2024年全年出口量将超过45万吨,继续刷新历史纪录,中国PC在国际市场上的影响力日益增强。

四、国内PC现货市场承压,后市展望谨慎乐观

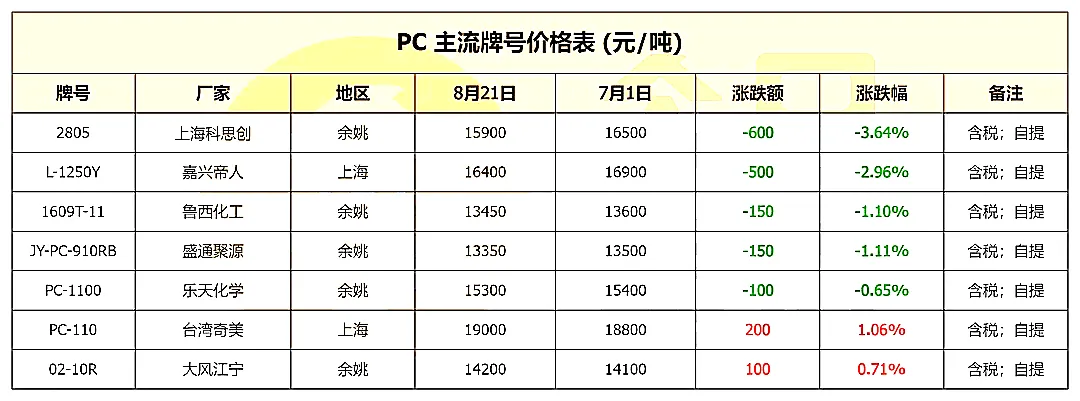

然而,与国内PC出口市场的繁荣景象形成鲜明对比的是,国内PC现货市场却面临着较大的下行压力。自7月以来,受多种因素影响,PC现货价格持续走低,部分品牌如上海科思创、嘉兴帝人等价格跌幅显著。后市来看,上游双酚A市场弱势难改,成本端支撑减弱;同时,国内聚合厂负荷虽稳中小涨,但需求端疲软,难以有效提振市场行情。

因此,短期内PC市场供需失衡的局面或将持续,预计行情将延续低位整理态势。尽管如此,考虑到中国PC产业在全球范围内的竞争力与出口潜力,长远来看仍具备较大的发展空间与机遇。

上一篇: 环氧丙烷价格探底,后市反弹还是持续低迷?

下一篇: PTA价格再创新低,后市或将弱势震荡

版权申明

1. 本网站标注“来源:化易天下”,版权均为化易天下所有。如需转载,请联系客服电话:400-8620-777。转载时注明出处为“化易天下”,违反者本网站将追究法律责任。

2. 本网站所转载并注明其他来源的文章、图片、音频和视频文件,均来自互联网或业内投稿人士,版权属于原版权人。转载时必须保留稿件来源及作者,并严禁进行复制、修改等其他非法操作。

3. 本网站所载文章仅供行业内信息交流分享,如有侵权问题,请与我们联系进行删除处理。本网站所提供的数据和信息仅供参考,用户应该对基于化易天下数据和信息所做出的任何投资、买卖、运营等行为所造成的任何直接或间接损失及法律后果自行承担责任,与本网站无关。

-

极速响应

客服全天候快速响应

-

.png)

专属服务

专属顾问全程1对1服务

-

海量客户资源

客户资源连通上下游

-

科技先行

科技信息化服务

-

买卖无忧

商家认证和风控模型

-

一站式服务

交易物流仓储服务