-

购物车

{{total}}

购物车

{{total}}

-

收藏的店铺 | 收藏的商品

收藏的店铺 | 收藏的商品

-

在线客服

在线客服

-

service@skychemwin.com

service@skychemwin.com

-

化易天下官方

微信扫码咨询

[行业聚焦]:三菱、可乐丽相继退出MMA市场,决策背后的市场逻辑

阅读: 706 时间:6月前 来源:化工平头哥

一、全球MMA产能缩减现象及其背后的原因

进入2024年,全球多个化工巨头纷纷宣布对其MMA装置进行产能减半或关停,累计放弃的产能已经超过34万吨/年。这一举措背后,反映出全球MMA市场正面临供过于求、竞争激烈以及成本效益考量等多重挑战。例如,日本可乐丽公司将MMA年产能从6.7万吨/年削减至3.35万吨/年,减幅达50%;三菱化学则更为激进,宣布终止其日本广岛10.7万吨/年的丙酮氰醇工艺MMA装置生产,并关闭了在英国的20万吨/年产能。这些巨头企业的战略调整,无疑加剧了全球MMA市场的动荡。

产能缩减的主要原因在于,近年来全球MMA供应量快速增长,导致市场竞争加剧。企业为了降低竞争风险,不得不通过产能调整来优化资源配置。此外,传统工艺如ACH法的盈利空间逐渐缩小,也是企业选择退出市场的重要原因之一。

二、全球MMA产能分布与增长趋势:亚洲市场的挑战与机遇

截至2024年中旬,全球MMA生产能力已接近600万吨/年,其中亚洲产能总计接近400万吨/年,占全球总产能的66%及以上,成为全球最大的MMA生产基地。这一产能分布格局使得亚洲市场成为MMA的主要竞争地,特别是东北亚地区。然而,亚洲市场的竞争环境也在不断恶化,当地企业面临着来自全球市场的激烈竞争。

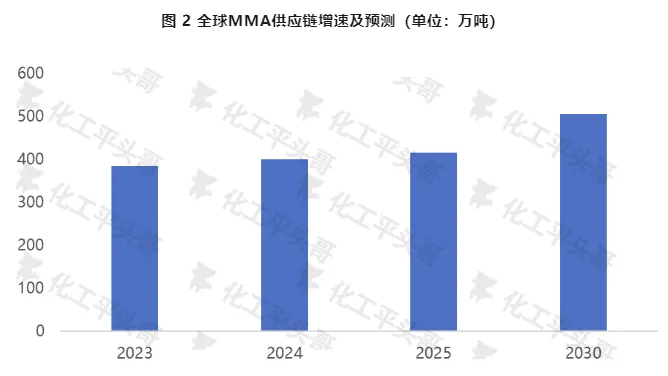

尽管全球MMA产量预计将持续增长,从2023年底的接近400万吨/年,到2030年预计将突破500万吨/年,年均增速保持在4%左右。但这一高速增长态势并未给亚洲市场带来太多的机遇,反而加剧了市场竞争的激烈程度。亚洲企业需要不断提升自身竞争力,以应对来自全球市场的挑战。

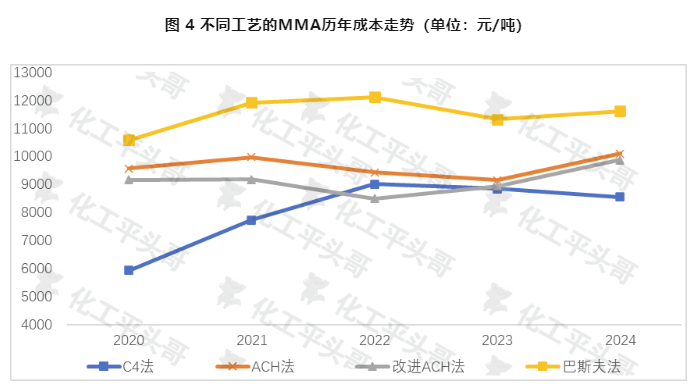

三、不同生产工艺的竞争态势:ACH法与C4法的较量

全球MMA生产装置中,ACH法(丙酮氰醇法)和C4法是最主要的两种生产工艺。ACH法产能占比达到64%,是应用最广泛的MMA生产方式。然而,随着丙酮成本的居高不下以及ACH法盈利空间的逐渐缩小,越来越多的企业开始转向C4法生产。

ACH法作为MMA最早工业化的生产工艺,具有与丙烯腈副产氢氰酸配套的优势,能够在一定程度上降低生产成本。然而,近年来丙酮成本的持续上涨使得ACH法的成本优势逐渐丧失。相比之下,C4法由于成本较低且基础原料市场影响因素与ACH法存在明显差异,因此具有更强的竞争力。

不同工艺之间的竞争不仅体现在成本上,还体现在原料供应、技术成熟度以及环保要求等多个方面。随着全球MMA市场的竞争加剧以及新能源汽车行业对基础原料市场的影响,传统工艺如ACH法的盈利空间将进一步受到挤压,而C4法等新型工艺则将获得更大的发展空间。

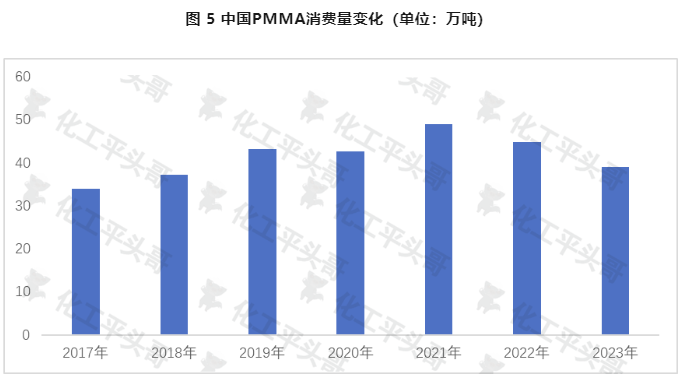

四、下游市场需求变化对MMA市场的影响:PMMA消费的萎缩与替代品的崛起

MMA的主要下游应用领域是PMMA(聚甲基丙烯酸甲酯),占比超过56%。然而,近年来中国PMMA消费量增长乏力,年均增长率仅为2.3%,且从2021年开始逐步萎缩至2023年的38万吨左右。这一趋势主要受到产品同质化严重和替代品竞争加速的影响。

中国PMMA产品的同质化率较高,集中在中低端市场,而高端产品产出比例不高。这使得中国PMMA企业在市场竞争中处于不利地位。同时,新材料如MS树脂、COC、PC等的工业化突破进一步加剧了PMMA市场的竞争压力。这些新材料具有更好的性能和应用领域,逐渐替代了传统的PMMA产品。

下游市场需求的萎缩直接影响了MMA的价格支撑。随着PMMA消费量的减少,MMA市场的销售压力也在不断增加。企业需要密切关注下游市场需求变化和新材料发展趋势,积极开拓新的应用领域和市场空间以应对这一挑战。

五、中国市场的影响与应对策略:抓住机遇、应对挑战

全球MMA市场的产能调整和市场竞争加剧对中国市场将产生深远影响。一方面,国际巨头退出市场将为中国企业提供一定的市场空间和发展机遇;另一方面,国内MMA市场也将面临更加激烈的竞争环境以及来自替代品的挑战。

为了应对这一形势,中国企业需要做好长远战略规划并加强技术创新和产品研发能力。通过提升产品附加值和市场竞争力来拓展市场份额。同时,密切关注下游市场需求变化和新材料发展趋势也是至关重要的。企业需要积极开拓新的应用领域和市场空间以适应市场需求的变化。

此外,加强与上游原料供应商的合作与协调也是提升产业链整体竞争力的重要途径之一。通过与供应商建立长期稳定的合作关系来确保原料供应的稳定性和质量可靠性,从而降低生产成本并提升产品质量和市场竞争力。

综上所述,步入2024年全球MMA市场正经历一场深刻的产能调整和市场变革。中国企业需要抓住机遇、应对挑战、积极调整战略布局以应对未来市场的竞争和发展需求。通过技术创新、产品研发、市场拓展以及产业链合作等多方面的努力来提升自身竞争力并实现可持续发展。

来源:化工平头哥

*免责声明:所载内容来源于互联网、微信公众号等公开渠道,我们对文中观点保持中立态度。本文仅供参考,交流。转载的稿件版权归原作者和机构所有,如有侵权,请联系化易天下客服删除。

版权申明

1. 本网站标注“来源:化易天下”,版权均为化易天下所有。如需转载,请联系客服电话:400-8620-777。转载时注明出处为“化易天下”,违反者本网站将追究法律责任。

2. 本网站所转载并注明其他来源的文章、图片、音频和视频文件,均来自互联网或业内投稿人士,版权属于原版权人。转载时必须保留稿件来源及作者,并严禁进行复制、修改等其他非法操作。

3. 本网站所载文章仅供行业内信息交流分享,如有侵权问题,请与我们联系进行删除处理。本网站所提供的数据和信息仅供参考,用户应该对基于化易天下数据和信息所做出的任何投资、买卖、运营等行为所造成的任何直接或间接损失及法律后果自行承担责任,与本网站无关。

-

极速响应

客服全天候快速响应

-

.png)

专属服务

专属顾问全程1对1服务

-

海量客户资源

客户资源连通上下游

-

科技先行

科技信息化服务

-

买卖无忧

商家认证和风控模型

-

一站式服务

交易物流仓储服务