-

购物车

{{total}}

购物车

{{total}}

-

收藏的店铺 | 收藏的商品

收藏的店铺 | 收藏的商品

-

在线客服

在线客服

-

service@skychemwin.com

service@skychemwin.com

-

化易天下官方

微信扫码咨询

[行业聚焦]:酚酮、双酚A产能大增,产能扩张与盈利挑战并行

阅读: 567 时间:5月前 来源:百川盈孚

一、酚酮行业产能的显著增长

2023年,酚酮行业进入扩产高峰期,新增有效产能显著。具体来说,新工厂的投产和现有工厂的扩产共同推动了产能的快速增长。新工厂6家共投产288万吨,而2家工厂的扩产也贡献了53万吨的新增产能。这使得酚酮行业合计新增有效产能达到341万吨,行业总产能攀升至1028万吨。这一增长不仅体现了行业对市场需求增长的积极响应,也预示着未来酚酮市场竞争格局的进一步变化。

二、双酚A行业产能的同步扩张

作为酚酮的下游产品,双酚A行业在2023年也经历了产能的持续扩增。年内4家工厂投产新增105万吨产能,使双酚A行业总产能达到487.5万吨。这一增长趋势与酚酮行业的产能扩张相呼应,反映了整个酚酮产业链上下游协同发展的态势。

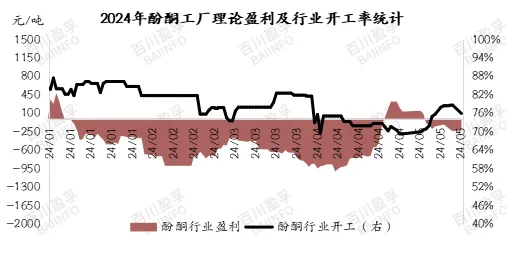

三、产能利用率与盈利差异

进入2024年,酚酮行业新产能全面达产,整体利用率高达80%以上。这显示出酚酮行业在产能扩张的同时,也实现了较高的产能利用率,有利于行业盈利的提升。然而,双酚A行业的情况则有所不同。尽管产能有所增长,但行业整体开工率在65%-70%之间波动,显示出双酚A行业在产能利用上的不足。

这种差异主要源于盈利方面的差异。酚酮工厂可以通过调节自身负荷和业内交叉检修等方式主动去库,以缩小亏损。而双酚A作为普货流通品,去库难度较大,且下游环氧树脂行业盈利低迷,使得双酚A工厂的负荷调节对盈利影响甚微。因此,双酚A行业在盈利上面临着更大的挑战。

四、市场供应与价格波动

2024年5月20日的数据显示,尽管原料纯苯价格保持强势,但苯酚丙酮码头价格暂时持稳。苯酚码头价格在7700-7750元/吨之间,丙酮码头价格在7950-8000元/吨之间。这一价格水平反映了当前市场的供需状况。同时,由于低价难买,市场供应相对紧张。

此外,纯苯价格的持续高位对酚酮和双酚A行业都带来了一定的成本压力。从价差的角度来看,苯酚的让利空间有限,这使得酚酮工厂在成本控制上面临更大的挑战。然而,随着进口沙特货源在6月的到货,现货流通量将有所增加,这有望为苯酚和丙酮对双酚A的让利提供空间。

来源:百川盈孚

*免责声明:所载内容来源于互联网、微信公众号等公开渠道,我们对文中观点保持中立态度。本文仅供参考,交流。转载的稿件版权归原作者和机构所有,如有侵权,请联系化易天下客服删除。

上一篇: 中国化工进出口市场大爆发,1.1万亿美元市场新机遇

下一篇: 辛醇市场波动收窄,买盘逢低补仓成新趋势

版权申明

1. 本网站标注“来源:化易天下”,版权均为化易天下所有。如需转载,请联系客服电话:400-8620-777。转载时注明出处为“化易天下”,违反者本网站将追究法律责任。

2. 本网站所转载并注明其他来源的文章、图片、音频和视频文件,均来自互联网或业内投稿人士,版权属于原版权人。转载时必须保留稿件来源及作者,并严禁进行复制、修改等其他非法操作。

3. 本网站所载文章仅供行业内信息交流分享,如有侵权问题,请与我们联系进行删除处理。本网站所提供的数据和信息仅供参考,用户应该对基于化易天下数据和信息所做出的任何投资、买卖、运营等行为所造成的任何直接或间接损失及法律后果自行承担责任,与本网站无关。

-

极速响应

客服全天候快速响应

-

.png)

专属服务

专属顾问全程1对1服务

-

海量客户资源

客户资源连通上下游

-

科技先行

科技信息化服务

-

买卖无忧

商家认证和风控模型

-

一站式服务

交易物流仓储服务