-

购物车

{{total}}

购物车

{{total}}

-

收藏的店铺 | 收藏的商品

收藏的店铺 | 收藏的商品

-

在线客服

在线客服

-

service@skychemwin.com

service@skychemwin.com

-

化易天下官方

微信扫码咨询

[行业聚焦]:PMMA飙升2200,PC暴涨335!原料回暖,需求瓶颈怎么破?5月工程料市场走势分析

阅读: 379 时间:7月前 来源:全球塑料、化易天下

2024年4月份,工程塑料市场呈现出涨跌互现的态势。货紧价扬成为推动行情上涨的主流因素,各大石化厂的停车挺价策略刺激现货市场上涨。然而,市场需求乏力也导致了部分产品价格下跌。具体来看,PMMA、PC、PA6等产品价格上涨,而PET、PBT、PA6和POM等产品价格出现下跌。

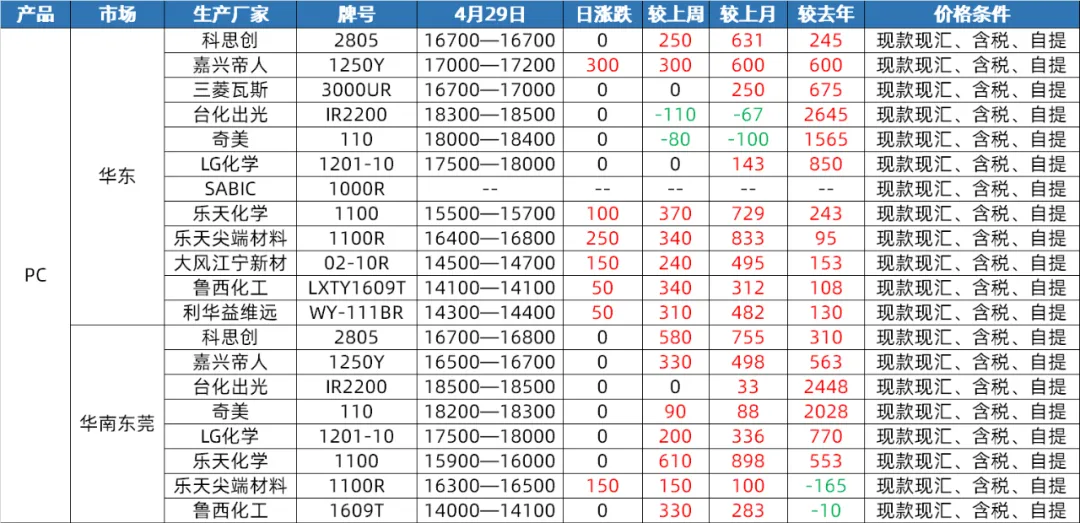

PC市场

供应面:4月国内PC市场经历了窄幅震荡整理后破位上行,月底价格回升至去年4季度以来的最高水平。月中上旬,虽然海南华盛的PC装置进行了全线停车检修,但其他国内PC装置总体运行平稳,供需双方压力不大。然而,下旬随着PC上游原料的大幅反弹及平行材料的继续上涨,加上五一节前部分下游工厂的备货操作,PC现货价格快速拉升。5月,虽然仍有PC装置检修计划,但预计检修损失量将被对冲,同时恒力石化26万吨/年的PC装置产能将逐步释放,因此预计5月国内PC供应量将较本月预期增加。

需求面:4月下旬,尽管PC市场价格有所上涨,但需求端并未出现明显的向好预期。下游对PC的采购并未能推动行情的进一步上涨。进入5月,预计需求端仍将保持平稳,难以对PC市场产生显著的推动作用。

成本面:成本方面,5月原料双酚A预计将高位窄幅震荡,对PC的成本支撑有限。此外,随着PC价格涨至近半年高位,且基本面利好不足,市场风险预期上升,获利盘了结出货也将增加,进一步压缩了PC的盈利空间。

PA6切片市场

供应面:4月份,PA6切片市场供应面相对充足。由于原料己内酰胺部分检修装置重启,开工负荷提升,聚合工厂的原料库存处于高位。同时,场内供应也呈现充足状态,部分聚合工厂虽然现货库存有限,但多数在交付前期订单,整体供应压力不大。进入5月,己内酰胺供应继续保持充足,聚合工厂开工也维持在高位,场内供应依然充足。上旬,部分工厂继续交付前期订单,供应压力预计延续。但值得注意的是,近期出口贸易向好发展,聚合出口订单增加,或使小部分工厂库存继续处于负值,这将对供应面产生一定影响。

需求面:4月份,PA6切片市场需求面表现平平。聚合下游多按需采购,需求有限。北方工厂在下游需求的影响下,将出厂价格下调。然而,临近五一假期,市场成交气氛有所好转,部分聚合工厂预售至五一假期结束。5月份,需求面预计仍将以稳为主。上旬,部分工厂继续交付前期订单,聚合下游依然多按需采购,需求有限。但考虑到出口贸易的向好发展,聚合出口订单增加,这将对需求面产生一定的积极影响。

成本面:4月份,成本支撑偏弱是PA6切片市场的主要特点。原料己内酰胺的价格波动对切片成本产生了一定影响,但整体而言,成本支撑力度有限。进入5月,成本面预计将继续波动。由于己内酰胺供应充足,其价格波动将对PA6切片成本产生直接影响。预计上旬市场将弱稳为主,而下旬市场可能会跟随成本波动,呈现出一定的调整趋势。

PA66市场

供应面:4月国内PA66市场呈现震荡运行态势,月均价格环比微跌0.12%,同比去年下跌2.31%。尽管原料己二胺的英威达执行价格上调了1500元/吨,但天辰齐翔己二胺生产稳定,原料供应增加,导致己二胺现货价格弱势盘整。整体来看,供应面相对稳定,市场现货供应充裕。进入5月,英威达己二腈装置计划检修一个月,但己二胺现货执行价稳定在26500元/吨,天辰齐翔己二胺装置也保持稳定运行。因此,预计原料供应将继续保持稳定,供应面不会出现大的波动。

需求面:4月终端需求偏弱,下游对高价抵触情绪偏浓,市场以刚需采购为主。虽然供应稳定充裕,但需求不足导致市场难以出现明显的上涨动力。预计5月份终端需求仍将维持偏弱态势,没有利好消息提振。下游企业预计仍将以刚需采购为主,市场需求难有明显改善。因此,从需求面来看,PA66市场仍将面临一定的下行压力。

成本面:4月成本面支撑相对稳定,己二胺和己二酸价格均呈现震荡运行态势。尽管原料价格有所波动,但整体成本支撑力度并未出现大的变化。进入5月,英威达己二腈装置检修可能对原料成本产生一定影响,但己二胺和己二酸价格预计仍将保持相对稳定。因此,从成本面来看,PA66市场的成本支撑依然较为稳定。

POM市场

供应面:4月POM市场供应经历了先抑后扬的过程。上旬因清明假期和石化厂降价,市场供应宽松;中旬装置检修导致供应收紧,支撑价格上涨;下旬检修装置恢复,但货紧状况持续。5月预计供应面将维持一定利好,神华宁煤、新疆国业有检修计划,而恒力石化计划增产,整体供应将保持紧张。

需求面:4月POM市场需求疲软,终端接盘能力欠佳。5月预计终端需求将延续小单刚性需求,工厂多维持5-6成开工,等待新订单指引。

成本面:成本面在4月对POM市场影响有限,但5月预计受进口料调涨影响,中高端报盘将维持坚挺。然而,偏弱需求和低端货源竞争将影响低端报盘,可能呈现走跌预期。

PET市场

供应面:4月聚酯瓶片市场初受原油及原料提振,价格上扬。下半月原料价格回落,但工厂挺价,市场仍维持一定价格水平。进入5月,西南部分装置或根据原料情况调整,新装置投产预期下,供应量或小幅增加。

需求面:4月市场担忧情绪带动下游及贸易商补货,下半月交投活跃。5月预计软饮料行业进入补货旺季,PET片材需求增加,国内需求整体向好。

成本面:4月上半月成本支撑强劲,下半月成本支撑减弱。进入5月,原油下跌预期和原料供应变化可能导致成本面支撑乏力。

PBT市场

供应面:4月PBT装置检修较少,开工偏高,导致供应面宽松。而进入5月,部分PBT装置存在检修预期,预计供应量将小幅下滑。然而,整体来看,供应端仍将持续高位。

成本面:4月成本面呈现震荡态势,PTA市场价格先强后弱,BDO持续走低,成本传导不佳。进入5月,PTA市场价格或先挺后盘,加工费偏低位;BDO市场价格处于低位,市场高价交投存阻,预计成本面将维持区间波动。

需求面:4月下游及终端多逢低补货,成交围绕刚需小单,市场需求难有起色。进入5月,PBT市场迎来传统淡季,纺丝领域预计开工或有下滑,改性领域需求尚可但利润下降,且受后市看空心态影响,拿货积极性不高,多随用随采。整体来看,需求面或将持续低迷。

PMMA市场

供应面:4月PMMA粒子市场产量虽因产能基数增长而有所增加,但工厂开工小幅下降。预计5月粒子现货偏紧局面短期难以完全缓解,加之部分工厂或有检修预期,供应支撑仍存。

需求面:下游刚需采购,但追高谨慎。进入5月,终端买盘心态依旧谨慎,市场维持刚需。需求面:

成本面:4月原料MMA市场均价显著上涨,华东、山东、华南市场月均价分别环比上涨15.00%、16.34%、8.00%,成本承压导致粒子市场价格上涨。预计短期内MMA价格居高不下,粒子工厂成本将持续承压。成本面:

版权申明

1. 本网站标注“来源:化易天下”,版权均为化易天下所有。如需转载,请联系客服电话:400-8620-777。转载时注明出处为“化易天下”,违反者本网站将追究法律责任。

2. 本网站所转载并注明其他来源的文章、图片、音频和视频文件,均来自互联网或业内投稿人士,版权属于原版权人。转载时必须保留稿件来源及作者,并严禁进行复制、修改等其他非法操作。

3. 本网站所载文章仅供行业内信息交流分享,如有侵权问题,请与我们联系进行删除处理。本网站所提供的数据和信息仅供参考,用户应该对基于化易天下数据和信息所做出的任何投资、买卖、运营等行为所造成的任何直接或间接损失及法律后果自行承担责任,与本网站无关。

-

极速响应

客服全天候快速响应

-

.png)

专属服务

专属顾问全程1对1服务

-

海量客户资源

客户资源连通上下游

-

科技先行

科技信息化服务

-

买卖无忧

商家认证和风控模型

-

一站式服务

交易物流仓储服务