-

购物车

{{total}}

购物车

{{total}}

-

收藏的店铺 | 收藏的商品

收藏的店铺 | 收藏的商品

-

在线客服

在线客服

-

service@skychemwin.com

service@skychemwin.com

-

化易天下官方

微信扫码咨询

[行业聚焦]:双酚A市场解析:国产供应过剩,行业如何破局?

阅读: 851 时间:12月前 来源:隆众资讯

导语:2024年一季度,国内双酚A市场进入了一个全新的发展阶段。国产供应的进一步扩张与市场需求的不匹配,导致产品价格持续下滑,行业亏损加剧。同时,进口量大幅萎缩,而出口量则呈现明显增长。

一、供需矛盾凸显,国产供应过剩

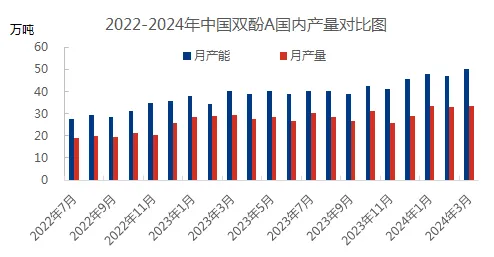

一季度,国内双酚A市场迎来了两套新装置的投产,分别位于青岛海湾和恒力石化,每套装置的年产能均为24万吨。这使得双酚A的总产能达到了535.5万吨,国产供应能力得到了进一步的提升。然而,与供应量的增长相比,市场需求并未同步提升,导致供大于求的矛盾愈发凸显。据统计,一季度双酚A的总产量约为99.8万吨,虽然环比和同比均有所增长,但产能利用率却同比下降了7.4个百分点,达到了70.1%。

图1 2022-2024年中国双酚A国内产量对比图

在下游需求方面,双酚A的两大主力下游表现各异。PC行业受益于原料双酚A价格的走低以及国内需求的推动,产量增长明显。而环氧树脂行业则由于原料价格下行、需求跟进迟缓以及行业库存高企等因素,导致产能利用率偏低。因此,即使考虑到双酚A的进出口影响和年末库存,一季度国产量与下游需求之间仍存在明显的差距。

表1 2024年一季度双酚A供需变化表

单位:万吨

二、市场价格震荡下行,振幅缩窄

受供需失衡的影响,一季度双酚A市场价格整体呈现震荡下行的趋势。季度均价较上季度和去年同期均有所下降。华东主流市场的价格运行区间也相对较窄,高低端振幅较去年同期有所缩窄。导致双酚A价格下行的主要原因包括国产供应的增加、新产能的释放、市场竞争的加剧以及经济恢复不及预期等。这些因素共同作用下,市场心态整体偏弱,各区域之间的价差也在不断拓宽。

2022-2024年华东双酚A市场走势图

三、行业亏损加剧,成本压力显现

与市场价格的下行相对应的是,双酚A行业的亏损也在不断加剧。一季度双酚A的平均毛利为负值,且亏损额较上季度和去年同期均有所增加。这主要是由于双酚A价格的走低以及原料成本的相对高位所致。尤其是纯苯价格的强势表现,使得酚酮成本承受较大压力。在这种情况下,双酚A行业的成本压力明显,亏损不断加剧。

2024年一季度双酚A行业成本毛利变化

单位:元/吨

四、进出口格局变化,出口增长明显

随着国内双酚A产能的扩张和供应量的增加,其对进口的替代效应逐渐显现。一季度双酚A的进口量大幅下降,而出口量则呈现明显增长。主要出口方向为近洋的东南亚区域,其中对泰国的出口量占比最高。这一变化表明,国内双酚A市场正在逐步走向国际化,出口成为缓解国内供需矛盾的重要途径。

2024年1-2月双酚A进出口变化

单位:吨

五、展望二季度:供需格局难改,进出口趋势延续

进入二季度,国内双酚A市场仍将面临供需格局难以改变的局面。虽然部分装置存在检修计划,但仍有新装置计划投产,国产供应仍将保持充足。同时,由于中国双酚A价格相对于进口具有优势,预计后续进口将继续萎缩,而出口增长的趋势则将延续。在这种背景下,双酚A市场价格或仍将面临下行压力,行业亏损情况可能难以改善。

2024年一季度国内双酚A市场呈现出供需失衡、价格下行、行业亏损加剧以及进出口格局变化等特点。展望二季度,市场仍将面临诸多挑战和不确定性因素。因此,相关企业和投资者需密切关注市场动态,制定合理的生产和经营策略以应对市场变化。

版权申明

1. 本网站标注“来源:化易天下”,版权均为化易天下所有。如需转载,请联系客服电话:400-8620-777。转载时注明出处为“化易天下”,违反者本网站将追究法律责任。

2. 本网站所转载并注明其他来源的文章、图片、音频和视频文件,均来自互联网或业内投稿人士,版权属于原版权人。转载时必须保留稿件来源及作者,并严禁进行复制、修改等其他非法操作。

3. 本网站所载文章仅供行业内信息交流分享,如有侵权问题,请与我们联系进行删除处理。本网站所提供的数据和信息仅供参考,用户应该对基于化易天下数据和信息所做出的任何投资、买卖、运营等行为所造成的任何直接或间接损失及法律后果自行承担责任,与本网站无关。

-

极速响应

客服全天候快速响应

-

.png)

专属服务

专属顾问全程1对1服务

-

海量客户资源

客户资源连通上下游

-

科技先行

科技信息化服务

-

买卖无忧

商家认证和风控模型

-

一站式服务

交易物流仓储服务