-

购物车

{{total}}

购物车

{{total}}

-

收藏的店铺 | 收藏的商品

收藏的店铺 | 收藏的商品

-

在线客服

在线客服

-

service@skychemwin.com

service@skychemwin.com

-

化易天下官方

微信扫码咨询

[行业聚焦]:聚醚行业产能扩张与盈利预期分析,2024年有哪些新投产项目?

阅读: 425 时间:13月前 来源:第一材智

一、聚醚行业概述与产能现状

聚醚,作为一种重要的化工原料,广泛应用于聚氨酯、聚酯、聚酰胺等高分子材料的生产中。近年来,随着全球化工市场的不断发展,聚醚行业的产能也在持续扩张。然而,这种扩张并未带来预期的市场供需平衡,反而导致了名义产能的长期过剩。

据统计,2023年中国聚醚行业的名义产能已达到约760万吨,但实际产量仅为约480万吨,产能利用率约为63%。这意味着,尽管聚醚行业拥有大量的产能,但实际的市场需求并没有达到相应的水平,导致了产能的浪费。

二、市场供需失衡的原因分析

1.行业需求增长缓慢:尽管聚醚的应用领域广泛,但近年来全球经济增长放缓、下游行业需求增长不足等因素,限制了聚醚市场的增长速度。

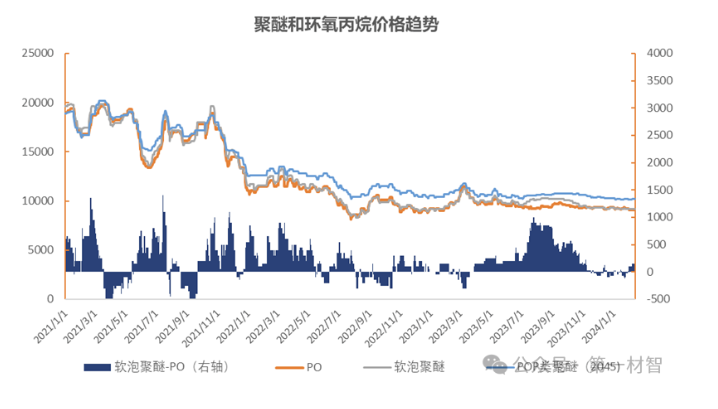

2.原料价格波动:聚醚的主要原料是环氧丙烷(PO)和环氧乙烷(EO),其价格波动直接影响到聚醚的生产成本和市场价格。近年来,原料价格的波动较大,给聚醚企业的生产经营带来了挑战。

3.产能过度扩张:在市场需求增长缓慢的情况下,部分企业为了抢占市场份额,盲目进行产能扩张,导致产能过剩。

三、龙头企业新产能规划与市场竞争格局

2024年,聚醚行业的龙头企业如万华化学、隆华新材、浙石化等均有新产能投放计划。这些新产能的投放将进一步加剧市场竞争,但同时也将推动行业的技术进步和产品创新。

1.万华化学:作为国内聚醚行业的领军企业,万华化学计划于2024年下半年投产其蓬莱工业园的高性能材料一体化项目,新增50万吨/年的聚醚产能。这将进一步巩固其在行业内的领先地位,并有望推动整个行业的技术进步和产品升级。

2.隆华新材:作为POP聚醚的国内最大供应商,隆华新材计划于2024年二季度将其产能提升至约93万吨,离百万吨产能规模仅一步之遥。随着其31万吨扩产项目的投产,隆华新材的产能规模将稳居国内第二,进一步提升其在市场上的竞争力。

3.浙石化:荣盛石化子公司浙石化在舟山绿色石化基地投资建设了38万吨/年的聚醚装置,其中部分已于2023年投产,后续产能也将在未来逐步释放。浙石化凭借其强大的资金和技术实力,有望在聚醚市场上占据一席之地。

此外,虹威化工、中化东大泉州等企业也在进行聚醚产能的扩建或新建,这些项目的投产将进一步加剧市场竞争。

四、产能增速与盈利预期分析

尽管2024年内有望投放的聚醚产能规模较大,但考虑到投放时间的不均匀分布以及市场需求的稳步增长,预计聚醚行业在2024年的盈利状况将保持良好。然而,这也将取决于原料价格的波动、市场需求的变化以及企业自身的运营管理能力。

从产能增速来看,由于新产能的投放和市场需求的稳步增长,预计2024年聚醚行业的产能增速将有所回升。但考虑到行业产能过剩的现状以及市场竞争的加剧,产能增速仍将处于较低水平。

从盈利预期来看,随着新产能的投放和市场需求的稳步增长,聚醚企业的盈利能力有望得到提升。然而,这也将取决于企业自身的成本控制、产品质量以及市场营销策略。因此,聚醚企业在扩大产能的同时,也需要关注市场变化和成本控制,以实现可持续发展。

版权申明

1. 本网站标注“来源:化易天下”,版权均为化易天下所有。如需转载,请联系客服电话:400-8620-777。转载时注明出处为“化易天下”,违反者本网站将追究法律责任。

2. 本网站所转载并注明其他来源的文章、图片、音频和视频文件,均来自互联网或业内投稿人士,版权属于原版权人。转载时必须保留稿件来源及作者,并严禁进行复制、修改等其他非法操作。

3. 本网站所载文章仅供行业内信息交流分享,如有侵权问题,请与我们联系进行删除处理。本网站所提供的数据和信息仅供参考,用户应该对基于化易天下数据和信息所做出的任何投资、买卖、运营等行为所造成的任何直接或间接损失及法律后果自行承担责任,与本网站无关。

-

极速响应

客服全天候快速响应

-

.png)

专属服务

专属顾问全程1对1服务

-

海量客户资源

客户资源连通上下游

-

科技先行

科技信息化服务

-

买卖无忧

商家认证和风控模型

-

一站式服务

交易物流仓储服务