-

购物车

{{total}}

购物车

{{total}}

-

收藏的店铺 | 收藏的商品

收藏的店铺 | 收藏的商品

-

在线客服

在线客服

-

service@skychemwin.com

service@skychemwin.com

-

化易天下官方

微信扫码咨询

[行业聚焦]:产业升级步伐加快,中国哪些化工品将会迎来新一轮的产能扩增

阅读: 375 时间:20月前 来源:化工平头哥

在我国碳达峰和产品结构转型的总体趋势下,我国化工产业规模化发展进程明显放缓,同质化矛盾带动产业升级步伐,也加快了新项目的投资和建设预期。因此,未来中国化工企业实现可持续发展、产业链延伸和提高精细化率是主要的发展思路和方向。

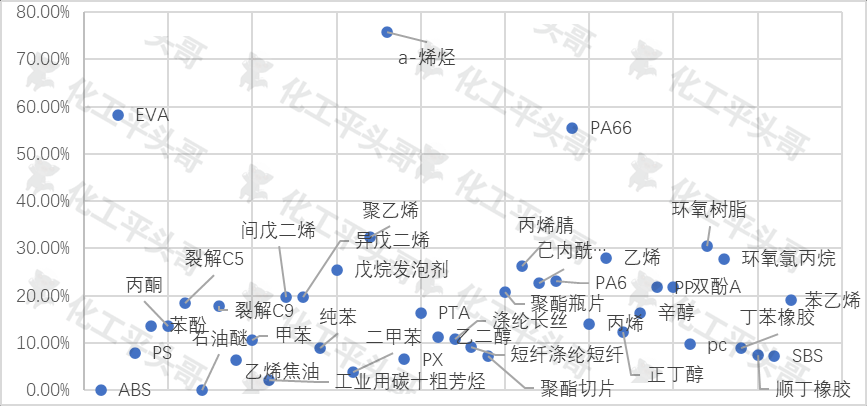

据对40多种大宗化工品统计,到2025年,中国将迎来新一轮新项目投产狂潮,平均新产能占目前总产能的20%左右。也就是说,到2025年,我国40多种大宗化学品的产能将继续增长约五分之一,部分产品的新产能将超过70%。

中国2024年至2025年内新增产能占到已有产能的比重分析

基础化学品仍然是新项目的主力军

未来基础化学品新项目总产能约占现有产能的24%,平均产能超过20%。可以看出,在现有规模庞大的基础上,未来基础化工仍将是新化工项目的主力军。

新的基础化学品有苯酚、丙酮、碳五碳九、增塑剂、环氧树脂、正丁醇、双酚A、环氧氯丙烷等。拟建项目多为同质化产品型号,差异化和高端型号占比不到10%。因此,新项目将直接影响我国大宗化学品的同质化竞争和产品的供需矛盾。

此外,从中国未来计划建设的大宗化学品项目中,我们还可以看到中国化工产业的短期发展方向。一方面,化工企业要实现一体化发展,大宗化学品的发展是必不可少的产品;另一方面,通过大宗化学品的建设,可以实现产业链的下游延伸,提高企业纬度的精细化率。因此,大宗化学品同质化供需矛盾可能伴随着企业的战略考虑而长期存在。

芳烃产品新项目速度缓慢

未来2-3年芳烃产品新增产能占我国现有产能的8%-10%,是我国新增产能增速相对缓慢的行业。芳烃产品主要指纯苯、甲苯、二甲苯、二甲苯等芳烃产品。

芳烃产品增长缓慢。一方面,由于其生产工艺的限制,主要来自石脑油重组和芳香结构生产的芳烃,重装置需要附着在炼油厂的生产规模上。如果前期规划设计配套重组规模较小,相关芳烃产品的产出规模也较小。另一方面,炼油行业属于整合淘汰周期,配套重组装置多为新型炼油化工一体化项目,基本没有新项目,导致在建项目不多,也限制了未来的新规模。

芳烃产业规模增长缓慢是我国炼油产业发展受阻和全球原材料轻质化趋势的必然结果。芳烃产品发展缓慢,有望带动我国化工烯烃和芳烃产品的结构性转变,也将直接影响产业链的下游产品结构。

高分子材料、化纤、橡胶及聚酯产品未来高速增长

未来2-3年,我国聚合物材料、化纤、橡胶、聚酯产品未来新增产能规模将占现有规模的平均18%以上,个别产品将达到58%以上,如PA66、EVA、聚乙烯等,产品之间的差异非常明显。聚合物材料、化纤、橡胶、聚酯产品属于化工产业链的终端产品,是终端消费市场发展速度和方向的主要体现。

在我国聚合物材料同质化严重的前提下,许多企业有勇气尝试分布高端新材料产品,如α-烯烃、PA66、光伏EVA等。虽然目前高端新材料产品规模较小,但在技术突破的前提下,预计未来五年中国高端新材料产品规模将加快,形成传统低端产品的市场替代品。

上一篇: 市场供应减少 醋酸行情止跌转涨

下一篇: 中国丙烯睛市场月度供需数据对比

版权申明

1. 本网站标注“来源:化易天下”,版权均为化易天下所有。如需转载,请联系客服电话:400-8620-777。转载时注明出处为“化易天下”,违反者本网站将追究法律责任。

2. 本网站所转载并注明其他来源的文章、图片、音频和视频文件,均来自互联网或业内投稿人士,版权属于原版权人。转载时必须保留稿件来源及作者,并严禁进行复制、修改等其他非法操作。

3. 本网站所载文章仅供行业内信息交流分享,如有侵权问题,请与我们联系进行删除处理。本网站所提供的数据和信息仅供参考,用户应该对基于化易天下数据和信息所做出的任何投资、买卖、运营等行为所造成的任何直接或间接损失及法律后果自行承担责任,与本网站无关。

-

极速响应

客服全天候快速响应

-

.png)

专属服务

专属顾问全程1对1服务

-

海量客户资源

客户资源连通上下游

-

科技先行

科技信息化服务

-

买卖无忧

商家认证和风控模型

-

一站式服务

交易物流仓储服务