购物车0

购物车0 收藏的店铺 | 收藏的商品

收藏的店铺 | 收藏的商品 在线客服

在线客服 service@skychemwin.com

service@skychemwin.com

化易天下官方

微信扫码咨询

[行业聚焦]:中国化工市场原材料与消费市场供需不匹配,供需风险和机遇并存

阅读: 501 时间:25月前 来源:

疫情过后,由于市场结构的变化,中国化工市场的供需逻辑发生了明显的变化。由之前的消费驱动的价值链波动,已经转变为原材料与消费市场供需不匹配、消费市场火爆、大宗化学品冷清的极端局面。供需市场的逻辑变化会带来更多的风险和机遇。

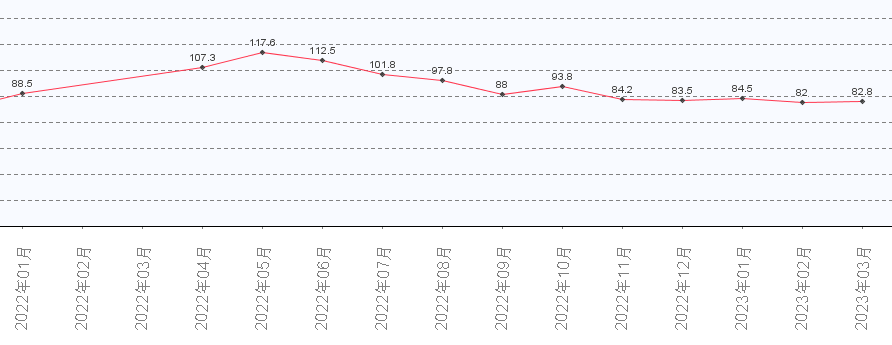

1、原油市场弱势波动

从走势来看,从2022年11月到2023年3月,布伦特原油呈现出弱势下行趋势,从11月份的每桶只有100美元,跌至75美元/桶,跌幅达到25%。到目前为止,布伦特原油一直在75美元/桶附近波动,市场走势明显疲软。

原油是中国化工行业最上游的原材料产品。原油价格的波动将直接影响化工产业链的下游。受产业链传导时间的影响,原油的下跌对油品和副产品产生了实时影响,但对基础原料和聚合物材料等产业链下游产生了滞后影响,但趋势基本一致。

因此,如果原油市场波动较弱,整个化工行业的景气度也将较弱。

图1布伦特原油近期价格走势(单位:美元/桶)

2、原油市场疲软,导致大宗商品市场整体不佳。

近期有400多种化工产品价格下跌,最大跌幅达到55%,主流跌幅从5%到55%不等。最近大宗化工产品走出“过山车”市场,市场价格明显下跌。

大宗商品价格下跌的原因有很多,但原油市场的弱波动对大宗化学品的整体市场有影响。如果原油市场继续疲软,成本下降,化工产业链下游也会跟随下降。由于价值和利润的差异,不同的化学品在其他原油同向波动的时间上存在差异,这就是业内所说的“滞后”。

3、化学品价格下跌的原因很多,原油只是表面而已。

从原油价格的波动来看,从2022年12月到2023年3月中旬,国际油价一直在75美元/桶附近波动,可以称之为弱波动周期或原油多头和空头力量的博弈期。在此期间,中国大宗化学品市场集体下跌,这可能是原油前期下跌带来的负面因素,但更多的是因为国际贸易的停滞。

自2022年下半年以来,中国和美国多个港口集装箱空箱堆积率有所上升。由于海运需求不足,上海出口集装箱运价指数暴跌80%以上。深圳盐田港码头空箱堆放6-7层,将突破开港29年来最大空箱堆积。

中集团预计2022年净利润将达到30-38亿元,同比下降43%-55%。集装箱底板制造商康欣新材料预计2022年归母净利润将损失1.7亿元,与去年同期实现归母净利润3045.5万元相比,将由盈转亏。

平头哥看到,目前主要港口的集装箱空箱堆积率仍然偏高,这主要是由于全球需求减弱。也正是因为国际贸易的下降,很多依靠出口的化学品的销售压力瞬间增加,尤其是终端产品领域的出口市场的下降,大宗化学品的消费将围绕产业链的上游进行抑制。或许,这也是中国大宗化学品价格下跌的原因之一。

4、国内市场消费火爆,与国际贸易形成鲜明对比。

与国际贸易形成鲜明对比的是中国消费市场的火爆程度。根据平头哥与中国下游产品行业的沟通,中国的日用品和消费品呈现出非常火爆的销售氛围,很多企业的库存和销售都是空的,订单已经安排到两周后。

国内销售情况良好,主要来自2月疫情后企业销售人员频繁出差,带动经济活动大幅提升,从消费市场形成明显的库存消化驱动力。目前,中国终端消费市场活跃,有望成为推动中国大宗化学品改变弱势市场的关键。

5、化工产业链上下游形成两极分化

目前大宗化学品市场上游端疲软,但下游终端消费市场火爆,形成了明显的两极分化。但平头哥认为,这种两极分化将在短时间内得到改善,化工产业链最好的价值传导逻辑是由终端消费市场驱动的产业链价值传导。

根据化工行业传导时间周期的经验评估,原油价格波动一般想传导到终端消费市场。如果中间有4-5个产品环节,传导时间周期一般为2-3个月。也就是说,2月底以来终端消费市场爆发带动的价值产业链传导,有望在2023年4-5月传导到化工产业链的上游。

因此,终端消费市场和化工产业链的两极分化表现可能会在今年4-5月得到纠正。但需要特别注意的是,这也不同于终端消费市场的库存,以及一些供需矛盾突出的化学品。

中国化学品市场规模持续增长,短期内同质化产品供需矛盾依然存在。再加上国际贸易的减弱,2023年中国化学品市场整体将不容乐观。疫情封锁后带动的经济加速只是国内需求市场的短期爆发。从长远来看,大多数化学品仍然存在严重的供应压力。

上一篇: 3月异丙醇市场行情先跌后涨

版权申明

1. 本网站标注“来源:化易天下”,版权均为化易天下所有。如需转载,请联系客服电话:400-8620-777。转载时注明出处为“化易天下”,违反者本网站将追究法律责任。

2. 本网站所转载并注明其他来源的文章、图片、音频和视频文件,均来自互联网或业内投稿人士,版权属于原版权人。转载时必须保留稿件来源及作者,并严禁进行复制、修改等其他非法操作。

3. 本网站所载文章仅供行业内信息交流分享,如有侵权问题,请与我们联系进行删除处理。本网站所提供的数据和信息仅供参考,用户应该对基于化易天下数据和信息所做出的任何投资、买卖、运营等行为所造成的任何直接或间接损失及法律后果自行承担责任,与本网站无关。

-

极速响应

客服全天候快速响应

-

.png)

专属服务

专属顾问全程1对1服务

-

海量客户资源

客户资源连通上下游

-

科技先行

科技信息化服务

-

买卖无忧

商家认证和风控模型

-

一站式服务

交易物流仓储服务