-

购物车

{{total}}

购物车

{{total}}

-

收藏的店铺 | 收藏的商品

收藏的店铺 | 收藏的商品

-

在线客服

在线客服

-

service@skychemwin.com

service@skychemwin.com

-

化易天下官方

微信扫码咨询

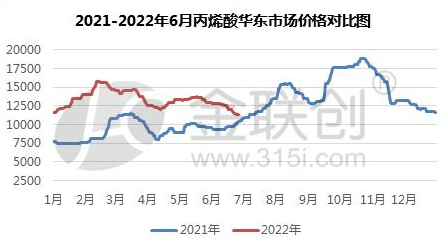

[行业聚焦]:2022上半丙烯酸价格攀升,高位徘徊,影响因素有哪些?

阅读: 791 时间:33月前 来源:

由于2022年第一季度国际原油大幅暴涨刺激丙烯酸原料丙烯价格走势迅猛上推,国内丙烯酸市场行情紧随其后跟进原料及整体化工环境涨势,价格逐渐攀升,从此价格高位徘徊。由丙烯酸生产企业主导报价上推为主,市场贸易商炒作及积极跟进涨势推动为辅,下游部分行业在疫情影响下刚需提前采购,上半年国内各地区危化品物流管控加重跨区域供应难度。现货市场在第一季度维持有价无市阶段,主流企业报价及二级市场现货推至高位徘徊,整体拉涨丙烯酸上半年均价水平。据金联创数据监测显示,2022年上半年丙烯酸价格整体在12000元/吨水平线以上波动,最高价格出现在2月中旬,高端价格为15600元/吨附近。国内丙烯酸华东市场均价水平较2021年同期上涨约44%附近。

上半年成本分析

从成本方面来看,2022年上半年丙烯酸生产企业盈利相对可观。尤其是第一季度,丙烯酸市场在国际原油以及原料涨势多方支撑带动下开启报价不断攀涨趋势,且丙烯酸企业价格报价以及市场推动操作递进推动,原料丙烯逐渐理性回落阶段丙烯酸市场在国内疫情等影响下持续高位盘整,生产企业理论盈利水涨船高。根据金联创对丙烯酸以及原料丙烯半年均价粗略计算单位质量盈利空间来看,2022年1-6月丙烯酸单位质量内理论盈利空间在5813元/吨,较上一年同计算标准下的盈利空间增长幅度明显。

上半年供应格局

此外,从供应格局来看,中国丙烯酸2022年上半年产能波动有限,由于统计国内生产企业装置产能中有部分企业属于长期停车,因此2022年上半年产能修改为339万吨/年。另外,由于2022年上半年疫情影响以及物流等国内运输方面存在限制,国内丙烯酸供应库存呈现整体较充裕局面。另外,上半年国内生产企业供应速度明显放缓,3-4月份小需求旺季期间因国内疫情影响呈现物流受限局面,对上半年供需矛盾呈现较明显影响。

上半年需求面

从需求面来看,下游行业建筑及涂料等行业在传统旺季需求带动微弱,在市场需求层面,我国丙烯酸下游需求依旧主要集中在涂料领域以及建筑行业减水剂、混凝土水泥等领域,当前涂料行业整体开工率维持低位,对丙烯酸等原料消耗呈现弱稳趋势,带动力有限。减水剂等混凝土水泥需求同样在上半年呈现明显疲态。对于终端下游房地产行业整体经济提升欠佳,2022年上半年需求带动平平。

下半年展望

展望2022年下半年,中国丙烯酸市场预计维持区间震荡走势,价格推涨主力推动者仍将由生产企业主导。另外,国内市场因厂家仍存新增产能投产计划而呈现供应格局继续迎来变动的可能。预计主要地区的供需博弈仍旧是行情走势的重点关注因素。

2022年下半年的中国丙烯酸市场,供需依然是价格波动的主要影响因素。2022年下半年预计随着丙烯酸产能逐步扩增,供需的矛盾在2022年将持续加剧,下游需求的逐渐转变格局加上供应面核心企业竞争也将成为后续主要格局矛盾,价格方面预计呈现阶段化节奏变动,预计2022年下半年丙烯酸价格走势区间在9000-12000元/吨附近。全年高点或出现在9-10月份。

版权申明

1. 本网站标注“来源:化易天下”,版权均为化易天下所有。如需转载,请联系客服电话:400-8620-777。转载时注明出处为“化易天下”,违反者本网站将追究法律责任。

2. 本网站所转载并注明其他来源的文章、图片、音频和视频文件,均来自互联网或业内投稿人士,版权属于原版权人。转载时必须保留稿件来源及作者,并严禁进行复制、修改等其他非法操作。

3. 本网站所载文章仅供行业内信息交流分享,如有侵权问题,请与我们联系进行删除处理。本网站所提供的数据和信息仅供参考,用户应该对基于化易天下数据和信息所做出的任何投资、买卖、运营等行为所造成的任何直接或间接损失及法律后果自行承担责任,与本网站无关。

-

极速响应

客服全天候快速响应

-

.png)

专属服务

专属顾问全程1对1服务

-

海量客户资源

客户资源连通上下游

-

科技先行

科技信息化服务

-

买卖无忧

商家认证和风控模型

-

一站式服务

交易物流仓储服务