-

购物车

{{total}}

购物车

{{total}}

-

收藏的店铺 | 收藏的商品

收藏的店铺 | 收藏的商品

-

在线客服

在线客服

-

service@skychemwin.com

service@skychemwin.com

-

化易天下官方

微信扫码咨询

[行业聚焦]:己二酸产业链分析,下游发展迅猛,己二酸将新的一轮需求增长

阅读: 799 时间:37月前 来源:

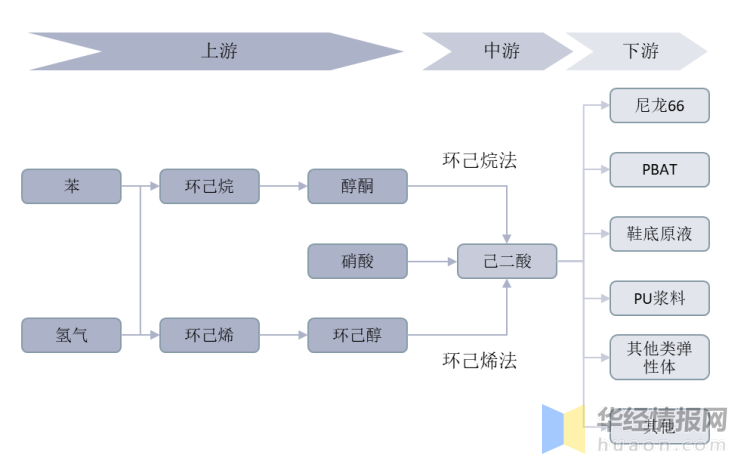

己二酸产业链

己二酸是工业上具有重要意义的二元羧酸,能够发生多种反应,包括成盐反应、酯化反应、酰胺化反应等,是生产尼龙66纤维和尼龙66树脂、聚氨酯和增塑剂的主要原料,在化工生产、有机合成工业、医药、润滑剂制造等方面都有重要作用。己二酸生产工艺主要分为苯酚法、丁二烯法、环己烷法和环己烯法。当前苯酚法已基本淘汰,丁二烯法仍在研究阶段。目前行业工艺以环己烷法和环己烯法为主,原材料均为苯、氢气和硝酸。

己二酸产业链

资料来源:公开资料整理

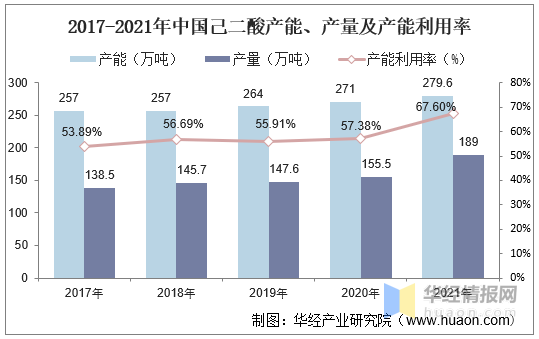

己二酸行业现状

从国内己二酸供给端来看,我国己二酸产能增长较慢,产量逐年缓慢增长。据统计,2021年己二酸产能为279.6万吨/年,己二酸产量为189万吨,同比增长21.53%,产能转化率为67.60%。

2017-2021年中国己二酸产能、产量及产能利用率

资料来源:公开资料整理

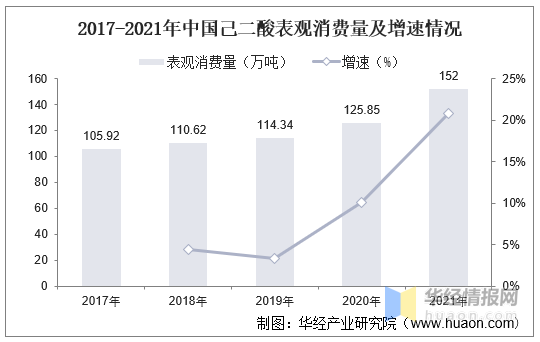

从需求端来看,2017年-2020年,己二酸表观消费量以较低的增速逐年稳定上升。据统计,2021年,下游PU浆料需求恢复,己二酸表观消费量快速增长,全年表观消费量为152万吨,同比增长30.08%。

2017-2021年中国己二酸表观消费量及增速情况

资料来源:公开资料整理

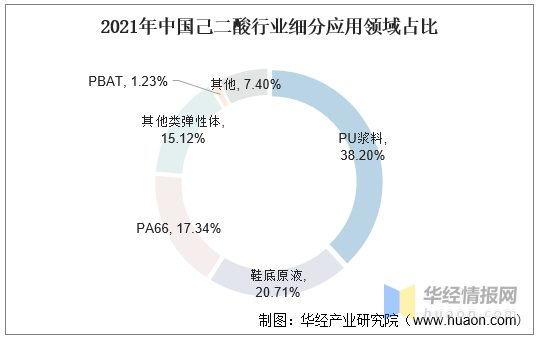

从国内已二酸的需求结构看,PU浆料行业约占38.20%,鞋底原液约占总需求的20.71%,尼龙66约占17.34%。而国际己二酸主要用于生产尼龙66盐。

2021年中国己二酸行业细分应用领域占比

资料来源:公开资料整理

己二酸行业进出口现状

从进出口现状来看,我国己二酸对外出口远大于进口,由于己二酸市场价格持续上涨,出口金额水涨船高。据统计,2021年我国己二酸出口数量为39.81万吨,出口金额为6.00亿美元。

2017-2021年中国己二酸出口数量及金额情况

资料来源:海关总署,华经产业研究院整理

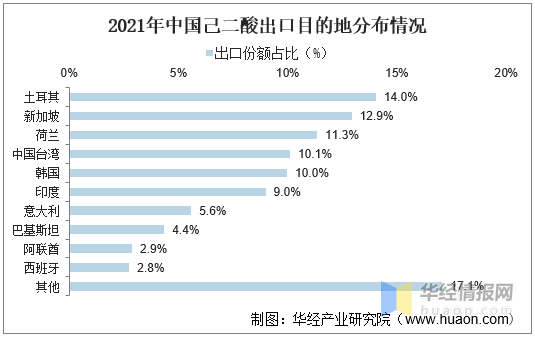

从出口目的地分布情况来看,亚洲和欧洲地区共计出口占比达97.7%。其中前三名分别是土耳其占比14.0%、新加坡占比12.9%、荷兰占比11.3%。

2021年中国己二酸出口目的地分布情况

资料来源:海关总署,华经产业研究院整理

己二酸行业竞争格局

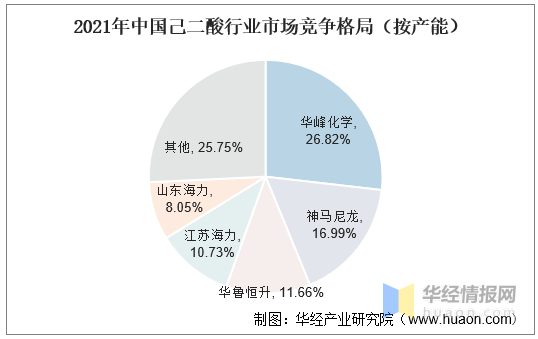

从市场竞争格局(按产能)来看,国内己二酸产能较为集中,前五大己二酸厂家总产能占全国总产能的71%。据统计,2021年中国己二酸CR5情况为:华峰化学(75万吨,占比26.82%)、神马尼龙(47.5万吨,占比16.99%)、华鲁恒升(32.6万吨,占比11.66%)、江苏海力(30万吨,占比10.73%)、山东海力(22.5万吨,占比8.05%)。

2021年中国己二酸行业市场竞争格局(按产能)

资料来源:公开资料整理

己二酸行业未来发展趋势

1、价差处于上升周期

2021年,受下游原材料价格上涨影响,己二酸价格呈现波动上升趋势,2022年2月5日,己二酸价格为13650元/吨,处于历史高位。受纯苯价格上涨影响,2021年上半年己二酸价差跌至历史低位,2021年10月份以来,原材料价格回落,己二酸价差相应提升。2022年2月5日己二酸价差为5373元/吨,高于历史平均水平。

2、PBAT及尼龙66投产刺激需求

随着限塑令的颁布,国内PBAT需求增长,在建项目增多;此外,己二腈国产化解决尼龙66原料卡脖子问题,在建及规划己二腈产能超100万吨,国产己二腈产能释放加速,国内尼龙66迎来产能高速增长期,己二酸将迎来新的一轮需求增长。

目前在建及规划PBAT产能超1000万吨,其中2022及2023年预计投产432万吨,一吨PBAT约消耗0.39吨己二酸,对己二酸形成约168万吨需求;在建及规划尼龙66产能228.5万吨,一吨尼龙66约消耗0.6吨己二酸,对己二酸形成约137万吨需求。

版权申明

1. 本网站标注“来源:化易天下”,版权均为化易天下所有。如需转载,请联系客服电话:400-8620-777。转载时注明出处为“化易天下”,违反者本网站将追究法律责任。

2. 本网站所转载并注明其他来源的文章、图片、音频和视频文件,均来自互联网或业内投稿人士,版权属于原版权人。转载时必须保留稿件来源及作者,并严禁进行复制、修改等其他非法操作。

3. 本网站所载文章仅供行业内信息交流分享,如有侵权问题,请与我们联系进行删除处理。本网站所提供的数据和信息仅供参考,用户应该对基于化易天下数据和信息所做出的任何投资、买卖、运营等行为所造成的任何直接或间接损失及法律后果自行承担责任,与本网站无关。

-

极速响应

客服全天候快速响应

-

.png)

专属服务

专属顾问全程1对1服务

-

海量客户资源

客户资源连通上下游

-

科技先行

科技信息化服务

-

买卖无忧

商家认证和风控模型

-

一站式服务

交易物流仓储服务