-

购物车

{{total}}

购物车

{{total}}

-

收藏的店铺 | 收藏的商品

收藏的店铺 | 收藏的商品

-

在线客服

在线客服

-

service@skychemwin.com

service@skychemwin.com

-

化易天下官方

微信扫码咨询

[行情资讯]:醋酸乙烯:市场现状分析,醋酸乙烯前景如何?

阅读: 1268 时间:38月前 来源:

醋酸乙烯(VAc)又称乙酸乙烯或醋酸乙烯酯,常温常压下是一种无色透明液体,VAc作为一种全球使用最多的工业有机原料之一,通过自身聚合或与其它单体共聚,可以生成聚醋酸乙烯树脂(PVAc)、聚乙烯醇(PVA)、聚丙烯腈(PAN)等衍生物。这些衍生物被广泛应用于建筑、纺织、机械、医药以及土壤改良剂等方面。

醋酸乙烯产业链整体分析

醋酸乙烯产业链上游主要是乙炔、醋酸、乙烯和氢气等原材料,主要制备方法分为二种,一种是石油乙烯法,通过为乙烯、醋酸和氢气制备而成,受原油价格波动影响较大,目前成本最低。一种是通过天然气或者电石制备乙炔,然后和醋酸合成醋酸乙烯,天然气较电石成本略高。下游主要是制备聚乙烯醇、白乳胶(聚醋酸乙烯乳液)、VAE、EVA和PAN等,其中聚乙烯醇为主要需求。

醋酸乙烯产业链图谱

资料来源:公开资料整理

1、醋酸乙烯上游原材料

醋酸作为醋酸乙烯上游的关键原材料,其消费量与醋酸乙烯存在较强的相关性。数据显示,自2010年我国醋酸的表观消费量整体呈增长趋势,仅2015年受行业景气度下行和下游需求变动影响有所下降,2020年达720万吨,同比2019年增长3.6%。随着下游醋酸乙烯等产品产能结构改变,利用率有所上升,醋酸行业整体仍将持续增长。

资料来源:公开资料整理

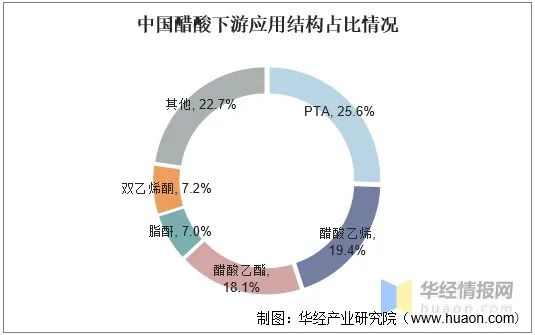

下游应用方面,25.6%的醋酸用于生产PTA(精对苯二甲酸),19.4%的醋酸用于生产醋酸乙烯,18.1%的醋酸用于生产醋酸乙酯。近年来,醋酸衍生品行业格局相对稳定。醋酸乙烯作为醋酸最重要的下游应用部分之一。

资料来源:公开资料整理

2、醋酸乙烯下游结构

醋酸乙烯主要用于生产聚乙烯醇和EVA等。醋酸乙烯(Vac),是饱和酸和不饱和醇的简单酯,可以通过自身聚合或与其它单体聚合,生成聚乙烯醇(PVA)、醋酸乙烯-乙烯共聚物(EVA)等聚合物,得到的聚合物可用于粘接剂、纸张或织物的上胶剂、油漆、墨水、皮革加工、乳化剂、水溶性膜以及土壤改良剂等,在化工、纺织、轻工、造纸、建筑以及汽车等领域具有广泛的应用。数据显示,65%的醋酸乙烯用于生产聚乙烯醇,12%的醋酸乙烯用于生产聚醋酸乙烯。

资料来源:公开资料整理

醋酸乙烯市场现状分析

1、醋酸乙烯产能与开工率

世界醋酸乙烯超60%产能集中在亚洲地区,而中国醋酸乙烯产能占世界总产能的40%左右,是全球第一大醋酸乙烯生产国家。国际上醋酸乙烯生产分为乙炔法和乙烯法,相较于乙炔法,乙烯法具有经济环保,产品纯度高等特点。由于我国化工行业能源动力主要依靠煤炭,所以目前醋酸乙烯生产以乙炔法为主,产品较为低端。国内醋酸乙烯产能在2013-2016年期间有明显扩张,而在2016-2018年间维持不变。2019年中国醋酸乙烯行业呈现结构性过剩局面,电石乙炔法装置产能过剩,行业集中度较高。2020年,中国醋酸乙烯产能265万吨/年,同比持平。

资料来源:公开资料整理

2、醋酸乙烯消费量

就消费情况而言,我国醋酸乙烯整体呈现波动上涨趋势,受下游EVA等需求增长,我国醋酸乙烯市场稳步扩张。数据显示,除2018年我国醋酸乙烯消费量受醋酸价格上涨等因素影响,消费量有所下降,自2013年起我国醋酸乙烯市场需求快速上涨,消费量逐年上升,截止2020年低已达195万吨,同比2019年增长4.8%。

资料来源:公开资料整理

3、醋酸乙烯市场均价

从醋酸乙烯市场价格来看,受产能过剩影响,行业价格在2009-2020年中保持相对稳定的态势。2014年受海外供给收缩影响,行业产品价格有较大幅度的上升,国内企业积极扩产,导致严重的产能过剩。醋酸乙烯价格在2015和2016年下降明显,2017年,受环保政策影响,行业产品价格大幅上升。2019年由于上游醋酸市场供给充分,下游建筑业需求放缓,行业产品价格大幅下降,2020年受疫情影响,产品均价进一步下降,截止2021年7月东部市场价格达12000以上,价格上升幅度巨大,其主要原因上游原油价格利好消息冲击和受部分工厂停工或延时导致的市场供给整体较少。

资料来源:公开资料整理

醋酸乙酯企业概述

醋酸乙酯中国企板块中国石化旗下四家工厂产能122万吨/年,占全国43%,安徽皖维集团75万吨/年,占26.5%。外资板块南京塞拉尼斯35万吨/年,占12%,民营板块内蒙双欣和宁夏大地共56万吨/年,占20%。当前国内醋酸乙烯生产企业主要分布在西北、华东和西南,西北产能占51.6%,华东占20.8%,华北占6.4%,西南占21.2%。

资料来源:公开资料整理

醋酸乙烯前景分析

1、醋酸乙烯下游EVA需求增长

醋酸乙烯下游EVA可用作光伏电池封装胶膜。根据全球新能源网,EVA由乙烯和醋酸乙烯(VA)两种单体经共聚反应而得,其中VA的质量分数在5%-40%,由于其良好的性能,产品被广泛用于发泡材料、功能棚膜、包装膜、注塑吹塑制品、调和剂以及粘合剂、电线电缆,光伏电池封装胶膜以及热熔胶等领域。2020年为光伏补贴的最后一年,许多国内的头部组件厂商纷纷宣布扩产,且随着光伏组件尺寸多样化,双面双玻组件的渗透率大幅提升,光伏组件需求超预期增长,刺激EVA需求增长。预计2021年将有80万吨EVA产能投产。根据测算,80万吨EVA产能增长,将带动每年14.4万吨醋酸乙烯需求增长,从而带动每年10.37万吨醋酸需求增长。

2、醋酸乙烯产能过剩,高端产品仍需进口

我国醋酸乙烯总体产能过剩,高端产品仍需进口。目前我国醋酸乙烯供给大于需求,整体产能过剩,多余产量依靠出口消耗。自2014年醋酸乙烯产能扩张后,我国醋酸乙烯出口量明显增加,部分进口产品也被国内产能替代。另外,我国出口产品以低端产品为主,而进口产品以高端产品为主。目前我国醋酸乙烯高端产品仍需依靠进口,醋酸乙烯产业在高端产品市场仍有发展空间。

版权申明

1. 本网站标注“来源:化易天下”,版权均为化易天下所有。如需转载,请联系客服电话:400-8620-777。转载时注明出处为“化易天下”,违反者本网站将追究法律责任。

2. 本网站所转载并注明其他来源的文章、图片、音频和视频文件,均来自互联网或业内投稿人士,版权属于原版权人。转载时必须保留稿件来源及作者,并严禁进行复制、修改等其他非法操作。

3. 本网站所载文章仅供行业内信息交流分享,如有侵权问题,请与我们联系进行删除处理。本网站所提供的数据和信息仅供参考,用户应该对基于化易天下数据和信息所做出的任何投资、买卖、运营等行为所造成的任何直接或间接损失及法律后果自行承担责任,与本网站无关。

-

极速响应

客服全天候快速响应

-

.png)

专属服务

专属顾问全程1对1服务

-

海量客户资源

客户资源连通上下游

-

科技先行

科技信息化服务

-

买卖无忧

商家认证和风控模型

-

一站式服务

交易物流仓储服务